本文根据论文《Qlib : An AI-oriented Quantitative Investment Platform》翻译总结的,论文最新修改版2020年的。

Qlib设计为一个平台,而不是一个工具箱。Qlib目标1)适应现代AI技术;2)协助量化研究者使用最小的努力建立一整个研究工作流;3)让他们保留最大的灵活性来探索关心的问题。

Qlib结构如下,包括

- 数据服务模块(Data server module);

- 数据增强模块(Data Enhancement module):如构建数据因子(特征)、生成训练数据。

- 模型创建模块(Model Creater module);

- 模型管理模块(Model Manager module);

- 模型集成模块(Model Ensemble module):同时使用多个模型。

- 投资组合生成器模块(Portfolio Generator module):通过模型的交易信号产生投资组合;

- 订单执行模块(Orders Executor module):高保真交易模拟器。设计成一个响应模拟器,而不是一个回测函数,这样可以为强化学习提供基础架构,由于强化学习需要来自环境的反馈(响应)。

数据库有下面三种类型:

- 通用类型:如mysql、mongoDB;

- 时间序列数据库:InfluxDB

- 科学计算数据文件:如numpy、pandas等。

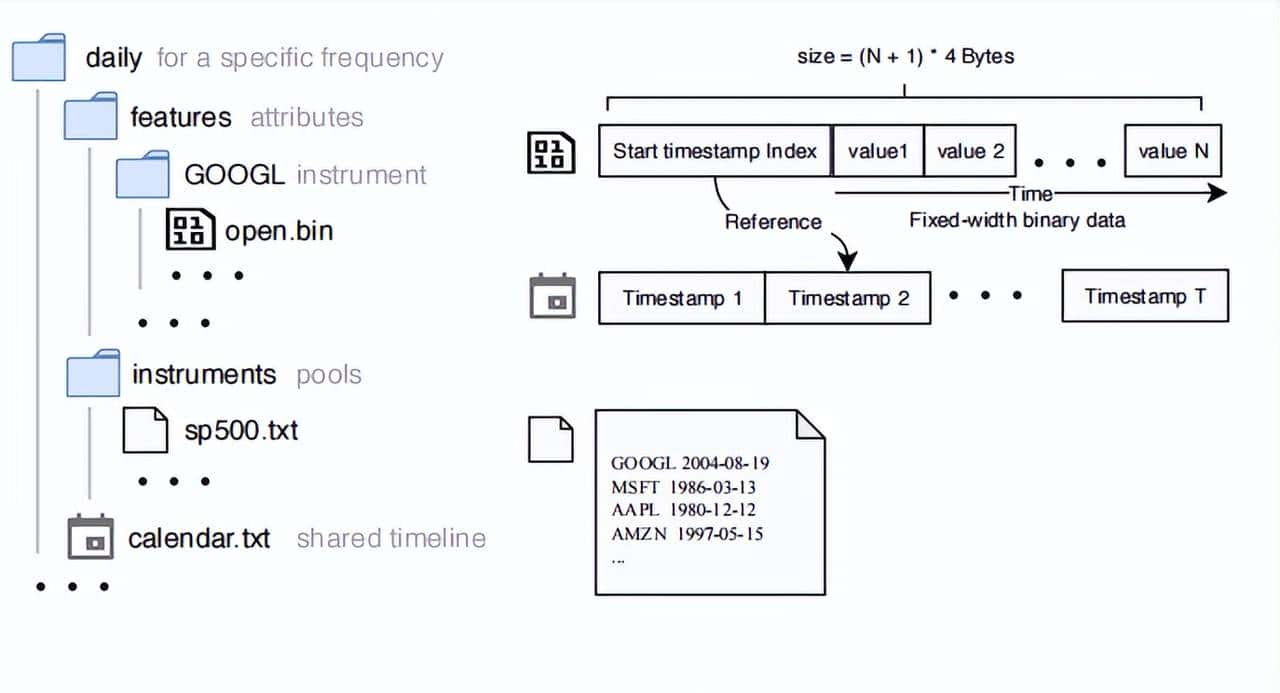

我们的Qlib采用第3种。是树结构的,数据根据不同的频率、资产类型、资产属性而分文件夹、分件保存。所有资产属性以二进制数据保存、固定的压缩长度。共享的时间线保存在calendar.txt。资产属性文件的前4个字节用来做时间线的索引,表明数据的起始时间。所有数据是以时间顺序排列的,当有新时间的数据来了,也方便进行数据添加。

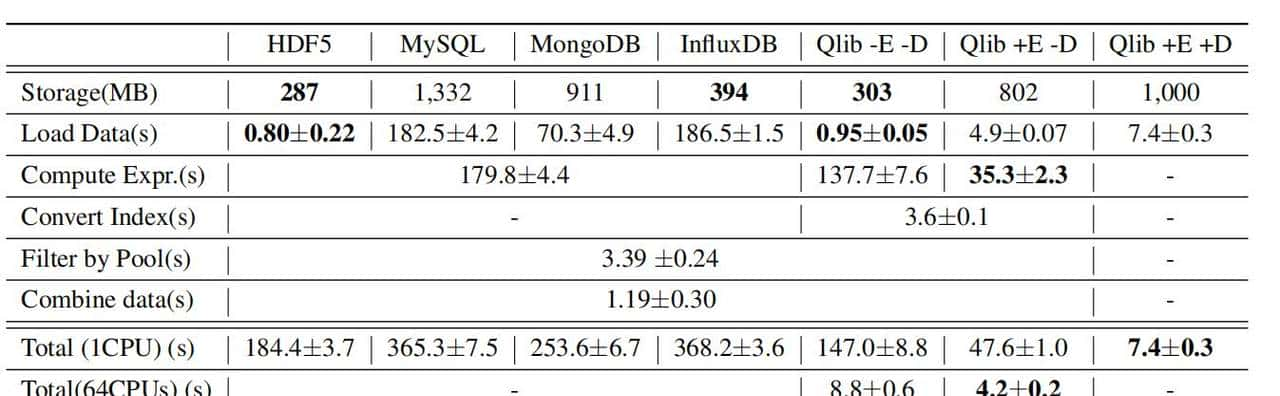

Qlib和其他类型数据库比较如下:

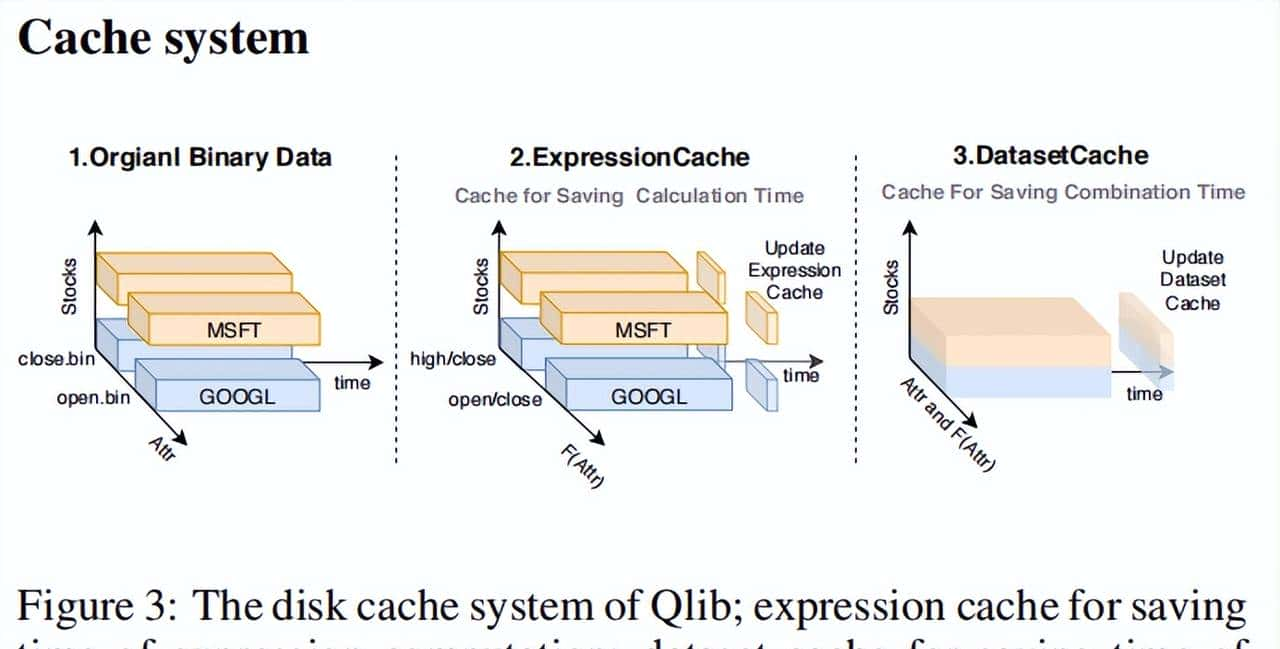

此外Qlib采用了缓存技术,包括内存缓存和磁盘缓存。内存缓存是缓存最近使用的。磁盘缓存如下,包括表达式缓存和数据缓存。表达式如算最近N日收盘价的均值:MEAN($close,N)。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...